ชี้เป้า! ออมหุ้นแบบไหนดี? PVD vs DCA vs หุ้นปันผล เปรียบเทียบกลยุทธ์ให้ลงทุนอย่างชาญฉลาด

สิงหาคม 13, 2024 2024-08-13 10:40ชี้เป้า! ออมหุ้นแบบไหนดี? PVD vs DCA vs หุ้นปันผล เปรียบเทียบกลยุทธ์ให้ลงทุนอย่างชาญฉลาด

ชี้เป้า! ออมหุ้นแบบไหนดี? PVD vs DCA vs หุ้นปันผล เปรียบเทียบกลยุทธ์ให้ลงทุนอย่างชาญฉลาด

จากบทความที่แล้วพูดถึงประโยชน์ของการออมหุ้น แต่ !!

เคยสงสัยไหมว่า การออมหุ้นแบบไหนที่เหมาะกับคุณ ระหว่าง PVD , DCA และหุ้นปันผล แต่ละแบบมีข้อดี ข้อเสีย และความเสี่ยงที่แตกต่างกัน บทความนี้เราจะมาเปรียบเทียบให้คุณเข้าใจง่ายๆ ช่วยให้ตัดสินใจเลือกกลยุทธ์ที่ใช่ ลงทุนอย่างชาญฉลาด มุ่งสู่อนาคตที่มั่นคง!

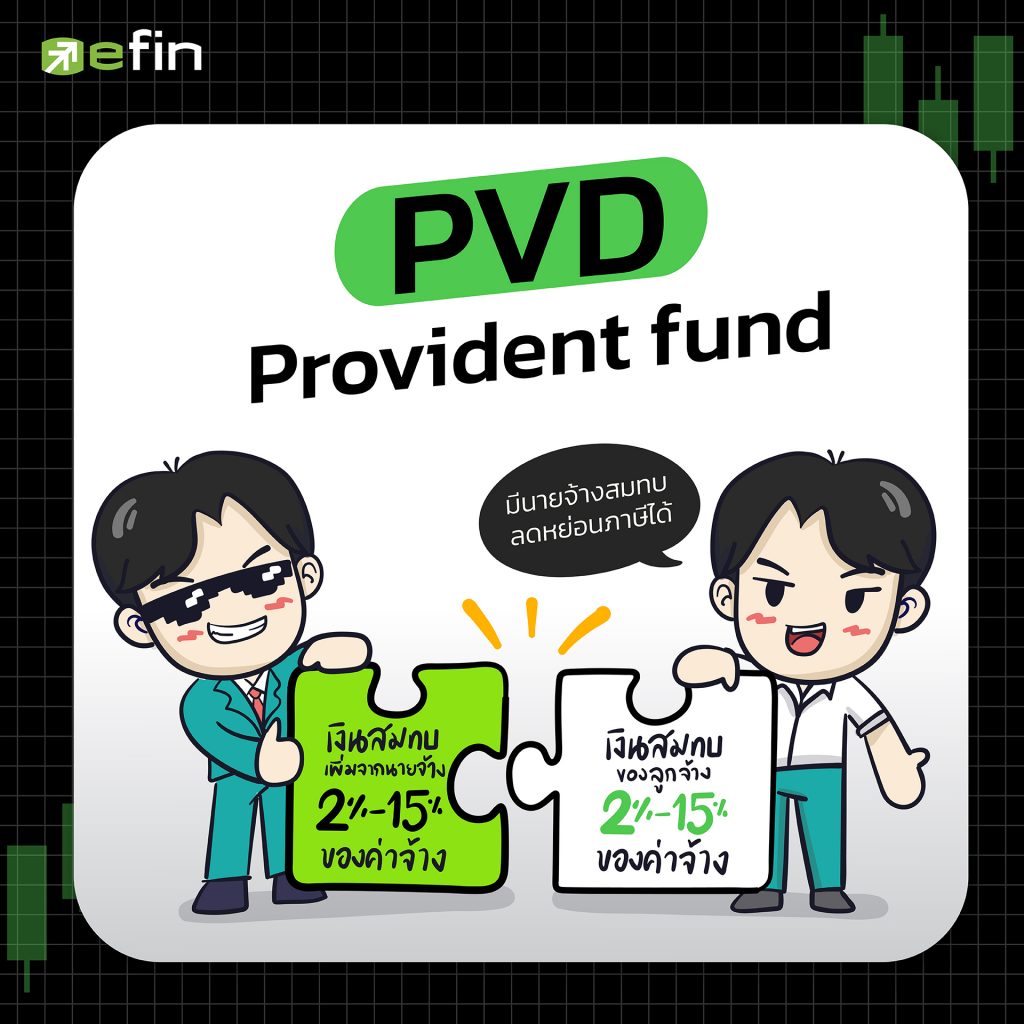

PVD (Provident fund)

ชาว “มนุษย์เงินเดือน” ต้องรู้จักคำว่า “กองทุนสำรองเลี้ยงชีพ” อย่างแน่นอน เพราะถ้าเราผ่านโปรเมื่อไหร่ ทาง HR ก็จะเอาแบบฟอร์มการเข้าร่วมเป็นสมาชิกของกองทุนมาให้เรากรอก และหลังจากนั้นในทุกเดือนเราก็จะโดนหักเงินเดือนของเราตามเปอร์เซ็นต์ที่เราเลือกไปลงในกองทุนสำรองเลี้ยงชีพที่เราเลือกตามแผนการลงทุน

กองทุนสำรองเลี้ยงชีพ (Provident Fund) : กองทุนที่ลูกจ้างและนายจ้างได้ร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เพื่อส่งเสริมการออมในระยะยาว เป็นประโยชน์เวลาที่เราแก่ตัวไป เป็นหลักประกันของครอบครัวได้ กรณีลูกจ้างออกจากงาน เกษียณอายุ ออกจากกองทุน หรือ เสียชีวิต

เงินจากกองทุนสำรองเลี้ยงชีพจะมาจาก 2 แหล่ง คือ

เงินสะสม: เป็นเงินที่พนักงานยินยอมให้นายจ้างหักจากค่าจ้างสะสมเข้ากองทุนทุกเดือน ในอัตรา 2% -15% ของค่าจ้าง แล้วแต่แผนการลงทุนที่ลูกจ้างเลือก

เงินสมทบ: เป็นเงินที่นายจ้างจ่ายสมทบให้กับพนักงาน โดยนายจ้างจะจ่ายสมทบในจำนวนเท่ากันหรือมากกว่าที่พนักงานจ่ายสะสมเสมอ

ข้อดี ของกองทุนสำรองเลี้ยงชีพ:

- เป็นการออมเงินระยะยาว

- ได้รับผลตอบแทนจากการลงทุน

- สิทธิประโยชน์ทางภาษี

- เป็นหลักประกันแก่ครอบครัว

ข้อเสีย ของกองทุนสำรองเลี้ยงชีพ:

- เงินลงทุนมีความเสี่ยง

- ไม่สามารถถอนเงินได้ก่อนกำหนด

- ขึ้นอยู่กับข้อบังคับของกองทุน

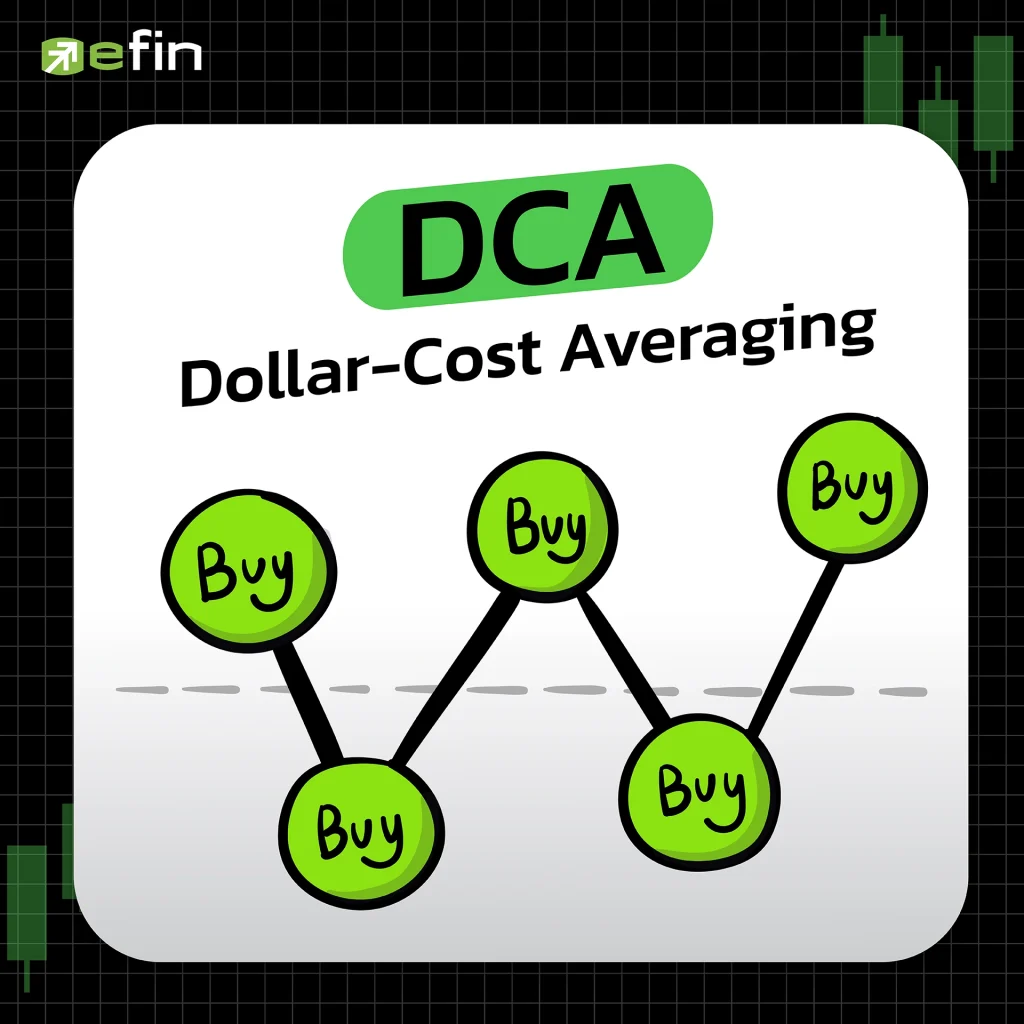

DCA (Dollar-Cost Averaging)

เป็นกลยุทธ์ในการลงทุนแบบหนึ่ง โดยทยอยลงทุนเป็นจำนวนเงินเท่าๆ กันเป็นประจำอย่างต่อเนื่อง เช่น ทุกวันที่ 1 ของเดือน หรือจะทุกวันศุกร์ของแต่ละสัปดาห์ เป็นต้น โดยที่เราไม่คำนึงถึงราคาของสินทรัพย์ที่ลงทุนไป

สมมติว่าคุณ มีเงิน 1,000 บาท ต้องการออมหุ้นแบบ DCA ใน บริษัท A ทุกเดือน เลือกวันที่ 15 ของทุกเดือน

- เดือนมกราคม: ราคาหุ้น A อยู่ที่ 10 บาท คุณสามารถซื้อหุ้นได้ 100 หุ้น (1,000 บาท / 10 บาท)

- เดือนกุมภาพันธ์: ราคาหุ้น A ปรับตัวลงเหลือ 8 บาท คุณสามารถซื้อหุ้นได้ 125 หุ้น (1,000 บาท / 8 บาท)

- เดือนมีนาคม: ราคาหุ้น A ปรับตัวขึ้นเป็น 12 บาท คุณสามารถซื้อหุ้นได้ 83.33 หุ้น (1,000 บาท / 12 บาท)

หลังจาก 3 เดือน คุณจะมีหุ้นบริษัท A จำนวน 308.33 หุ้น (100 หุ้น + 125 หุ้น + 83.33 หุ้น)

ข้อดีของ DCA:

- ลดความเสี่ยงจากราคาที่ผันผวน: การที่เราทยอยลงทุนจะช่วยลดผลกระทบจากราคาที่ผันผวนของสินทรัพย์ เพื่อนๆ จะได้ซื้อหน่วยลงทุนในราคาเฉลี่ย ซึ่งอาจจะได้หน่วยลงทุนจำนวนมากในช่วงที่ราคาต่ำ และได้หน่วยลงทุนน้อยลงในช่วงที่ราคาสูง

- สร้างวินัยการออม: การลงทุนแบบ DCA ช่วยให้มีวินัยในการออมเงินอย่างสม่ำเสมอ โดยไม่ต้องกังวลว่าราคาสินทรัพย์จะสูงหรือต่ำ

- เหมาะกับนักลงทุนทุกระดับ: กลยุทธ์นี้เหมาะกับนักลงทุนทุกระดับ ทั้งนักลงทุนมือใหม่และนักลงทุนที่มีประสบการณ์

ข้อเสียของ DCA:

- ในระยะสั้นผลตอบแทนอาจจะไม่ใช่ผลตอบแทนสูงสุด: กลยุทธ์นี้มักจะไม่ได้ผลตอบแทนสูงสุดในระยะสั้น เพราะนักลงทุนอาจจะไม่ได้ซื้อหน่วยลงทุนในราคาที่ต่ำที่สุด

- ต้องใช้เวลาในการลงทุน: กลยุทธ์นี้ต้องใช้เวลา นักลงทุนอาจจะต้องรอระยะยาวกว่าจะเห็นผลตอบแทนที่ชัดเจน

หุ้นปันผล (Dividend)

คือ ส่วนแบ่งกำไรที่บริษัทจ่ายให้กับผู้ถือหุ้น เป็นเหมือนรางวัลตอบแทนสำหรับการลงทุนในหุ้นบริษัทนั้นๆ บริษัทจะประกาศจ่ายปันผลเป็นประจำ โดยทั่วไปแล้วจะเป็นรายปี แต่บางบริษัทอาจจ่ายปันผลทุกไตรมาส

และเพื่อนๆ ที่ลงทุนแบบหุ้นปันผลจะได้รับปันผลก็ต่อเมื่อ เราซื้อหุ้นก่อนวันขึ้นเครื่องหมาย XD บนกระดานหุ้น และถือหุ้นตัวนั้นไปเรื่อยๆ จนถึงวันที่ขึ้นเครื่องหมาย XD ถึงจะได้รับสิทธิ์ในการรับปันผลของรอบนั้นๆ ยกตัวอย่าง เช่น

หุ้นบริษัท A มีการขึ้นเครื่องหมาย XD ในวันจันทร์ที่ 15 ก.ค. 2567 นักลงทุนควรซื้อหุ้น A ได้ช้าที่สุดคือวันศุกร์ที่ 12 ก.ค. 2567 และจะขายหุ้นได้เร็วที่สุดคือวันที่ 15 ก.ค. 2567 ก็จะยังมีสิทธิได้รับเงินปันผลอยู่

การจ่ายปันผลสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ ดังนี้

1. การจ่ายปันผลเป็นเงินสด: เป็นรูปแบบการจ่ายปันผลที่พบบ่อยที่สุด บริษัทจะนำเงินกำไรสะสมมาจ่ายให้กับผู้ถือหุ้นในรูปแบบเงินสด ผู้ถือหุ้นจะได้รับเงินปันผลเข้าบัญชีธนาคารที่ผูกไว้กับบัญชีหุ้น

2. การจ่ายปันผลเป็นหุ้น: บริษัทจะเพิ่มทุนจดทะเบียนและออกหุ้นใหม่เพื่อจ่ายปันผลให้กับผู้ถือหุ้น ผู้ถือหุ้นจะได้รับหุ้นใหม่ในจำนวนที่สอดคล้องกับจำนวนหุ้นเดิมที่ถืออยู่

- สร้างรายได้เสริม: นักลงทุนจะได้รับเงินปันผลเป็นประจำ ซึ่งเป็นรายได้เสริมจากการลงทุน

- เหมาะกับนักลงทุนที่ต้องการรายได้สม่ำเสมอ: การลงทุนแบบปันผลเหมาะกันกลงทุนที่ต้องการรายได้สม่ำเสมอ เพื่อนำไปใช้จ่ายหรือลงทุนต่อ

- อาจช่วยกระจายความเสี่ยง: เงินปันผลมักจะจ่ายจากกำไรของบริษัท ดังนั้น การลงทุนแบบปันผลอาจช่วยกระจายความเสี่ยงจากราคาหุ้นที่ผันผวน

ข้อเสียของการลงทุนแบบปันผล:

- ไม่การันตีว่าจะได้รับเงินปันผล: บริษัทไม่ได้มีหน้าที่จ่ายเงินปันผล บริษัทอาจตัดสินใจไม่จ่ายเงินปันผล หรือจ่ายเงินปันผลในจำนวนที่น้อยลง ขึ้นอยู่กับผลประกอบการของบริษัท

- ราคาหุ้นอาจลดลง: เมื่อบริษัทจ่ายเงินปันผล ราคาหุ้นของบริษัทมักจะลดลงตามจำนวนเงินปันผลที่จ่าย

- อาจจะไม่ได้ผลตอบแทนสูงสุด: การลงทุนแบบปันผลอาจจะไม่ได้ผลตอบแทนสูงสุด เพราะนักลงทุนไม่ได้ลงทุนเงินทั้งหมดเพื่อซื้อหุ้น แต่ต้องแบ่งเงินบางส่วนไปจ่ายเป็นเงินปันผล

สรุป

PVD (Provident Fund): เหมาะกับมนุษย์เงินเดือนที่ต้องการออมระยะยาวเพื่อเกษียณ มีนายจ้างสมทบ ลดหย่อนภาษี แต่ถอนเงินก่อนกำหนดไม่ได้ ผลตอบแทนขึ้นอยู่กับกองทุน มีความเสี่ยงจากการลงทุน

DCA (Dollar-Cost Averaging): เหมาะกับนักลงทุนทุกระดับ ช่วยสร้างวินัย เริ่มต้นง่าย แต่ผลตอบแทนระยะสั้นอาจไม่สูง ต้องใช้เวลา มีความเสี่ยงจากการลงทุน

ปันผล (Dividend): เหมาะกับนักลงทุนที่ต้องการรายได้เสริม รับปันผลสม่ำเสมอ กระจายความเสี่ยง สร้างรายได้ระยะยาว แต่ไม่การันตีว่าจะได้รับปันผล ราคาหุ้นอาจผันผวน ต้องเลือกหุ้นดีๆ

ไม่มีวิธีออมเงินที่ดีที่สุด ขึ้นอยู่กับเป้าหมายและความเสี่ยงที่รับได้ กระจายความเสี่ยง ลงทุนระยะยาว ศึกษาข้อมูลก่อนลงทุน ปรึกษาผู้เชี่ยวชาญ เริ่มต้นออมเงินวันนี้ เพื่ออนาคตที่มั่นคง!

เริ่มต้นลงทุนง่ายๆ กับบทความจาก efin เพื่อนๆ คนไหนที่กำลังจะเริ่มลงทุน แต่ยังไม่รู้จะเริ่มยังไงขอให้ทุกคนติดตามบทความการลงทุนจาก efin ได้เลยครับ รับรองว่าอ่านแล้วเข้าใจง่าย เหมาะกับมือใหม่ที่เริ่มลงทุนจริงๆ อ่านจบครบทุกตอน รับรองว่าลงทุนได้เองแน่นอน

กระทู้ที่เกี่ยวข้อง

4 ข้อต้องระวัง สำหรับมือใหม่หัดเล่นหุ้น

เทรดหุ้นตัวแรกง่ายๆ ด้วย Bar Trade ใน efin StockPickUp

เลือกหุ้นตัวแรก ทำไมต้องหุ้นใน SET50

5ประเภทสินทรัพย์การลงทุน มือใหม่ต้องรู้

3 ขั้นตอน ก่อนซื้อหุ้นเข้าพอร์ต

ค้นหา

โพสต์ล่าสุด

MASTER KLINIQ TRP งบ Q1/2568 ยังโตต่อไหม

พฤษภาคม 22, 2025

4 ข้อต้องระวัง สำหรับมือใหม่หัดเล่นหุ้น

พฤษภาคม 7, 2025

เจาะงบ ITC Q1/68 ยังโตต่อไหม

เมษายน 30, 2025

ส่องงบหุ้น BBL ทำไมกำไรขึ้นแต่ราคาลง

เมษายน 23, 2025คอร์สล่าสุด